Фьючерсы: отрицательные цены

ТекстРеакция Московской биржи

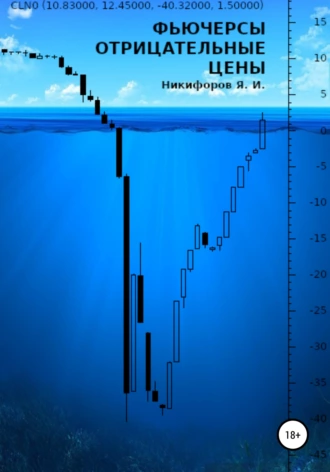

Рис. 13

На Рис. 13 фьючерс CL-05.20 (левая часть) и CLJ0[12] (правая часть), временной интервал – день, период – с 17.02.20 по 21.04.20, вид – японские свечи.

На рис. 13 левая часть – поставочный фьючерс Light Sweet, торгуемый на NYMEX, правая часть – расчетный фьючерс Light Sweet, торгуемый на Московской бирже. Начнем разбор с количества открытых позиций. Как уже говорилось выше, на NYMEX открытые позиции по фьючерсу выглядят типично для фьючерсного контракта, т. е. в середине ликвидного периода достигают максимальных значений, которые к моменту поставки постепенно идут к снижению. На Московской бирже мы видим немного другой сценарий. Буквально за два дня до экспирации (17.04.20) фьючерс достигает максимального значения количества открытых позиций – 56 614. Это в первую очередь свидетельствует о том, что в данном фьючерсе было очень много участников с открытыми позициями, которые или не успели их переложить в следующий или хотели выйти с ними на экспирацию, тем более, что выход на экспирацию расчетного фьючерса (как гласит теория) вполне безопасна. По расчетному фьючерсу реальной поставки нет, а расчет прибыли или убытка между участниками происходит по последней расчетной цене.

Таким образом, в нашей истории расчетный фьючерс в момент поставки привел к неконтролируемому и трагичному исходу для участников, которые держали позиции Long, поскольку 20.04.20, после большого снижения, Московская биржа, при достижении цены 8,84$, остановила торги по этому фьючерсному контракту с количество 41 398 открытых позиций. После остановки торгов участники уже не могли закрыть свои позиции и им оставалось лишь наблюдать за тем, как происходит обвальное снижение по основному базовому активу – фьючерсу Light Sweet, торгуемом на NYMEX (Рис. 9). В момент формирования расчетной цены на NYMEX (13:30) Московская биржа, согласно своей спецификации и правилам клиринга, сформировала расчетную цену по значению Settlement Price биржи NYMEX, а именно -37,63$. После, рассчитав финальную прибыль/убыток (вариационную маржу) для всех участников и совершив «расчетную» поставку фьючерса, закрыла и сам фьючерс CLJ0. Для тех участников, которые держали позиции Long, финансовый результат по одному фьючерсному контракту CLJ0 составил: (37,63$ – 8,84$) х 10 баррелей х 76,24 руб. (курс доллара) = – 35 428 руб

При условии, что всего открытых позиций по фьючерсу было 41 398, то позиций Long было 20 699 шт. Тем самым общий убыток для всех участников, которые планировали заработать на росте, составил 733 324 172 руб. в течении нескольких часов, тогда как общая сумма номинальной стоимости всех контрактов у всех участников с открытой позицией Long составляла всего 139 503 312 руб! Тем самым можно заметить, что убыток по фьючерсу CLJ0 в семь раз превысил его номинальную стоимость.

Итоговый расчет был составлен приблизительно из-за неточного курса доллара и количества открытых позиций. Число 41 398 взято по итогам предыдущего дня без учета текущей сессии, в которой участники вполне могли частично сократить позиции.

При анализе Рис. 13 может возникнуть вопрос – почему такой итоговый финансовый результат стал возможным на Московской бирже, если в следующую торговую сессию фьючерс на NYMEX вышел в положительную зону с ценой исполнения 10,01$, а на Московской бирже – нет? Злую шутку здесь внесла природа расчетного фьючерса Light Sweet на Московской бирже и особенности его спецификации. Последним торговым днем расчетного фьючерса на нефть на Московской бирже считается предыдущий торговый день, а не последний и последний день торгов на площадке NYMEX по поставочному фьючерсу на Московской бирже не торгуется. Замечу, что это не прихоть или умысел Московской биржи, а особенности спецификации расчетного фьючерсного контракта.

Итоги и последствия

Уход крупных участников (в том числе арбитражеров) с рынка и возникновения расхождения между синхронными инструментами случается при любом обвальном или резком движении цен. 2008 год, 2014 год и год 2022 показывали такие примеры, когда между смежными инструментами возникали как большие расхождения вверх (контанго), так и обратные расхождения (бэквордация). Однако в рассматриваемом нами периоде отклонения цены вышли в отрицательные значения, что существенно повлияло на развитие рынка фьючерсов в будущем.

Причиной нехватки ликвидности 20.04.20 по поставочному фьючерсу была не только тонкость рынка, но и сама техническая возможность отрицательных цен. Как видно из примера, технически NYMEX был готов к торговле в отрицательной зоне, в отличии от остальных участников, особенно если сопоставить объем торгов между двумя фьючерсами на Рис. 12. Объем фьючерса CL-05.20 в период отрицательных цен составил 11 930 фьючерсов, когда объем фьючерса CL-06.20 ровно в тоже время с 13:08 по 19:15 составил 266 314 фьючерсов.

Я склонен считать, что у большинства участников рынка не была подготовлена техническая часть. То есть графически мы можем обозначить и нарисовать отрицательные значения, можем даже предположить логику исполнения фьючерса по отрицательным ценам, а также можем понять логику расчета прибыли и убытка работы при отрицательных ценах. Но на момент формирования нулевой и отрицательной цены не все технические аспекты других бирж или брокеров были к этому готовы. В качестве примера рассмотрим классическую спекулятивную торговлю с «разворотом»: текущая позиция Long 5 фьючерсов, мы отправляем заявку на продажу 10 фьючерсов, после ее исполнения у нас в портфеле -5 фьючерсов, и тем самым мы закрыли позицию Long и сразу открыли позицию Short. То есть, я хочу донести и показать на примере разворота позиции, что отрицательный объем возможен в торговых терминалах и брокерских отчетах, а отрицательные цен – нет, поскольку за биржевым графиком и сделками стоят такие службы как бэк-офис, внутренний учет, клиринг и прочие, содержащие в себе различные внутренние параметры, не готовые на тот момент к подобному развитию событий. Причем осмелюсь предположить, что не только Московская биржа приостановила торги расчетным фьючерсом, а скорее всего к этому процессу остановки торгов подключились и брокеры с доступом к основному фьючерсу на NYMEX. Вполне допускаю, что крупные брокеры в момент снижения фьючерса к нулевым и отрицательным значениям не предоставили своим клиентам возможность открывать или закрывать позиции по таким ценам.

Замечу, что при подобных остановках торгов и ограничения для одних участников и при этом отсутствия ограничений для других вызвало недовольство и претензии со стороны инвесторов и спекулянтов, что вполне оправдано, ведь спекулянту всегда «неприятно» не иметь возможности закрыть свои позиции. Я не большой сторонник открывать спекулятивные позиции с плечами, но даже позиция, открытая без плеча при переходе цены в отрицательные значения, приносит убытков больше, чем сама позиция.

Эта и ещё 2 книги за 399 ₽